Los

tipos de interés negativos son una rareza en el capitalismo, lo que es igual a

decir que pagar dinero por tenerlo depositado o para que te lo guarden era muy

raro en este mundo. Lo conocido, hasta hace dos años, era que los préstamos

tenían un precio x, representado por el tipo de interés, siempre positivo. Quien

pedía prestado pagaba por ello, si alguien prestaba cobraba por ello. Los

ahorradores depositaban el dinero en entidades financieras, ellos prestaban su

dinero al banco, cobrando algo, las entidades financieras que a su vez lo

prestaban a inversores particulares, empresas, o estados, cobraban tipos de

interés superiores a los que pagaban por sus depósitos. Hoy regalan dinero para

poder prestar, son los tipos de interés negativos, está ocurriendo en Europa,

por ejemplo cuando los inversores prestan a Alemania comprando su deuda

pública; o a España.

Rajoy,

con su simplismo, -maldita gracia tiene-, presumía hace pocos meses de lo bien

que lo estaba haciendo su gobierno, no pasa nada por el crecimiento desbordado

de la deuda pública española, pretendió minimizar el problema diciendo que; hasta los extranjeros pagan dinero por tener

nuestra deuda. Se refería a los tipos de interés negativos que tenían los

bonos españoles, en los primeros años de la crisis el Estado vendía con

dificultades bonos pagando un interés por ellos, desde 2015 las emisiones del

Estado son compradas por inversores que no cobrarán intereses, casi, y en

ocasiones pagan por tenerlos, -son intereses negativos-. Prestar dinero a los

estados les cuesta, poner dinero a resguardo de la deuda pública europea, está

penalizado. La deuda pública alemana que se ha convertido en uno de los

almacenes del dinero mundial, sustituyendo el papel del oro en otras épocas. Más

de dos billones de dólares en bonos tienen rentabilidades negativas.

Vivimos

una anomalía histórica, sin duda con nuevas contradicciones en cada aspecto

relacionado, es el signo de los tiempos líquidos que afecta a la política, la

economía, la sociología, las relaciones personales… ¿Como trastocará esta

situación nuestras vidas?, es pronto para saberlo, tampoco está claro si durará

mucho tiempo, o podría empezar a remitir con las subidas de tipos que ya comenzó

la FED de Estados Unidos. Y la inflación que aparece por Europa. Por ahora las

contradicciones dan vueltas entre los ganadores y perdedores de esta situació.

Los

multimillonarios tenedores de liquidez, los ahorradores grandes y pequeños, se

ven perjudicados, nadie les paga por su dinero; los pensionistas que tienen

ahorros en fondos de pensiones y de inversión tendrán menos retribuciones al

reducirse los tipos de interés; un problema grave tendrán las compañías de

seguros al obtener menor rentabilidad o

déficits por los seguros comprometidos; tipos bajísimos y dinero a borbotones

crearán inflación. Por el contrario los tenedores de deudas, los deudores, los

que deben dinero, sean estados, o particulares con sus hipotecas, se ven

favorecidos, pagan poco por sus deudas al estar los tipos de interés cercanos a

cero, -como el Euribor-, también las empresas pagan menos por sus préstamos,

por lo que podrían sustituir deudas anteriores más caras, también se benefician

los exportadores con un euro debilitado por tipos tan bajos, lo cual a la

contra perjudicará a los emergentes al encarecer relativamente sus monedas

haciéndolos menos competitivos, como se vio en 2016, -lo que influirá en su

menor crecimiento, que tirará menos de nuestros productos-. Sucede incluso que

emisores de deuda, estados o empresas privilegiadas, en algunos casos no pagan casi

y en otros son retribuidos, cobran por tener deudas, caso de la deuda pública

alemana.

El

consumo aumentó, algunos individuos y pequeños capitales prefieren

gastar/comprar/consumir a ahorrar. La anomalía impulsa que el dinero salga de

los bonos, cuya rentabilidad cayó y llegue nuevamente a la vivienda, a las

bolsas o derivados - vuelve a crecer la ingeniería financiera-, buscan obtener beneficios

a costa de aumentar los riesgos y las burbujas se formarán, manteniendo un

ciclo alcista en las bolsas que no parece corresponderse con la situación de

las empresas a largo. El dinero no se vuelca en inversiones productivas, que

están paralizadas en Europa, es uno de los efectos colaterales, los tipos a

largo plazo próximos a cero no generan expectativas de rentabilidades futuras y

el dinero se esconde, los inversionistas, no perciben lugares, situaciones o

inversiones concretas con rentabilidad mayor que 0, superior a tener el dinero

en depósito o incluso penalizado por tenerlo custodiado.

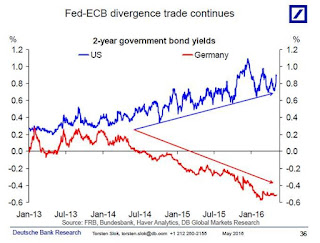

Desde

hace unos años los tipos de interés del dinero a corto, son cercanos a cero e

incluso negativos, en Europa desde 2012, empezaron los países nórdicos, Francia

y Alemania; ya son una docena de países europeos. En Japón y EEUU comenzaron

con tipos bajísimos desde el inicio de la crisis aunque los tipos a largo son

más elevados que en Europa. Las gigantescas cantidades de dinero fabricadas por

los Bancos Centrales durante esta crisis, Reserva Federal USA, Banco de Japón, Reino

Unido, inundaron los mercados, pero no todos los Bancos Centrales realizaron la

misma política, mientras en Japón y USA bajaron los tipos de interés desde 2008

hasta ayer, el BCE temerariamente,

subió tipos en 2011 marzo-noviembre, triunfaban las ideas del ministro alemán

de finanzas Schauble ‘la austeridad

genera confianza y ésta empleo’…

Hasta

la llegada de Draghi no comenzó una nueva política económica expansiva, dinero

barato y compra masiva de bonos, - el BCE compró en 2016 casi la mitad de la deuda pública española de nueva emisión, 93.000 millones-. En cuanto a los tipos bajos y negativos, el BCE

comenzó a inyectar dinero a través de préstamos a los bancos privados a tipos

cercanos a cero, al tiempo que el dinero depositado por esos mismos bancos

privados en las cajas de los bancos centrales es retribuido a tipos negativos,

los bancos pagan por tener el dinero inmovilizado en su banco central. En teoría

el grifo del dinero de los bancos centrales se abrió para inundar el sistema y

que corriera utilizado para producir, impulsando la economía evitando la

recesión/depresión.

Ocurrió que los bancos privados europeos no ponían el dinero en marcha concediendo préstamos a la inversión privada que no los pedía y prefirieron guardar el dinero en el BCE aún a costa de tener que pagar por ello. Los préstamos privados se estancaron, los bancos no daban créditos, pero lo más importante es que los proyectos de inversión en Europa desaparecieron, el capital no invertía, y cuando éste no lo hace una de las razones es por la falta de perspectivas para obtener rentabilidad a medio largo plazo, ¿eso es lo que está manteniendo tipos de largo cercanos a 0? ¿Por qué está estancada la inversión privada? Pregunta y posibles respuestas deberían ser un tema prioritario de debate, en partidos y medios, pero aquí se mira demasiado tiempo con las luces cortas y no largas. La alternativa está siendo poner el dinero a resguardo, sin cobrar nada por ello, la parálisis, el estancamiento secular.

Ocurrió que los bancos privados europeos no ponían el dinero en marcha concediendo préstamos a la inversión privada que no los pedía y prefirieron guardar el dinero en el BCE aún a costa de tener que pagar por ello. Los préstamos privados se estancaron, los bancos no daban créditos, pero lo más importante es que los proyectos de inversión en Europa desaparecieron, el capital no invertía, y cuando éste no lo hace una de las razones es por la falta de perspectivas para obtener rentabilidad a medio largo plazo, ¿eso es lo que está manteniendo tipos de largo cercanos a 0? ¿Por qué está estancada la inversión privada? Pregunta y posibles respuestas deberían ser un tema prioritario de debate, en partidos y medios, pero aquí se mira demasiado tiempo con las luces cortas y no largas. La alternativa está siendo poner el dinero a resguardo, sin cobrar nada por ello, la parálisis, el estancamiento secular.

No hay comentarios:

Publicar un comentario